Con chết không được hưởng quyền lợi, mẹ khiếu nại bảo hiểm nhân thọ AIA

Cho rằng con trai bị tử vong thuộc trường hợp được hưởng quyền lợi theo hợp đồng nhưng bị đơn vị bảo hiểm nhân thọ AIA từ chối, người mẹ đã khiếu nại doanh nghiệp này.

Tử vong nhưng thân nhân không được hưởng quyền lợi bảo hiểm

Ngày 8.3, trao đổi với phóng viên, bà Đậu Thị Hiền, 47 tuổi, trú xã Diễn Ngọc, huyện Diễn Châu, tỉnh Nghệ An cho biết đã ủy quyền cho luật sư khiếu nại Công ty TNHH Bảo hiểm nhân thọ AIA Việt Nam vì không chi trả quyền lợi bảo hiểm cho bà.

Theo nội dung đơn, ngày 14.7.2021, bà Đậu Thị Hiền ký hồ sơ mua bảo hiểm nhân thọ với Công ty TNHH Bảo hiểm nhân thọ AIA Việt Nam, trong đó bên mua bảo hiểm là bà Đậu Thị Hiền, bên được bảo hiểm là Đào Quang Phương (con trai bà Hiền).

Ngày 15.7.2021, Công ty AIA Việt Nam chấp thuận và phát hành hợp đồng bảo hiểm An phúc trọn đời ưu việt – quyền lợi cơ bản. Tổng phí đóng bảo hiểm sản phẩm chính và sản phẩm bổ sung là 15 triệu đồng/năm.

Vào ngày 15.11.2022, anh Đào Quang Phương chết do tai nạn giao thông.

Gia đình anh Phương đã làm hồ sơ gửi Công ty AIA Việt Nam đề nghị giải quyết quyền lợi bảo hiểm. Đến ngày 8.3.2023, Công ty AIA Việt Nam có văn bản phúc đáp với nội dung:

Hợp đồng bảo hiểm số U919144183 không có hiệu lực kể từ ngày 14.7.2021 và AIA từ chối chi trả quyền lợi bảo hiểm; chỉ hoàn lại 30 triệu là số tiền bảo hiểm bà Hiền đã đóng.

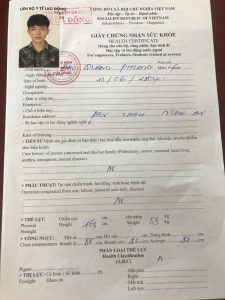

Công ty AIA Việt Nam giải thích do anh Đào Quang Phương đã từng khám, điều trị tại Bệnh viện Đa khoa Nghệ An từ ngày 21- 29.3.2021 do tai nạn giao thông, nhưng trong hồ sơ yêu cầu bảo hiểm, bên mua bảo hiểm và người được bảo hiểm đã không kê khai đầy đủ và trung thực, vi phạm Điều 6.1 và 6.2 của hợp đồng.

Luật sư nói gì?

Luật sư Nguyễn Thị Cúc (Đoàn Luật sư tỉnh Nghệ An) cho biết trong trường hợp nêu trên, phía Công ty AIA Việt Nam vẫn phải có trách nhiệm chi trả quyền lợi bảo hiểm cho bà Hiền.

Theo luật sư, khoản 6.2 Điều 6 Hợp đồng mà Công ty AIA Việt Nam soạn thảo được xử lý theo 4 hướng khi khách hàng kê khai không trung thực hoặc không đầy đủ, gồm:

Từ chối chi trả, đơn phương chấm dứt hợp đồng; Hoặc chi trả đầy đủ quyền lợi và thu thêm phí; Hoặc không tăng phí nhưng giảm số tiền bảo hiểm; Hoặc không chi trả quyền lợi bảo hiểm nằm ngoài giới hạn bảo hiểm.

Việc công ty đưa ra điều khoản không có sự giải thích rõ ràng về tiêu chí áp dụng, do đó, phía khách hàng đã yêu cầu Công ty căn cứ khoản 2 Điều 405 Bộ luật dân sự 2015, Điều 21 Luật Kinh doanh Bảo hiểm năm 2000 để xử lý theo hướng có lợi cho khách hàng, đó là phải chi trả quyền lợi bảo hiểm cho khách hàng theo đúng hợp đồng. Cụ thể, trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm.

Mặt khác, anh Đào Quang Phương tử vong do nguyên nhân tai nạn bất ngờ chứ không phải do bệnh lý có liên quan đến việc kê khai các thông tin không chính xác trong hồ sơ, không thuộc các trường hợp loại trừ bảo hiểm. Trước khi tử vong, sức khỏe anh Đào Quang Phương ổn định, có giấy xác nhận các kết quả khám sức khỏe của bệnh viện để làm hồ sơ đi lao động ở nước ngoài.

Luật sư Nguyễn Thị Cúc cũng nêu trường hợp một vụ án giống với vụ việc anh Đào Quang Phương tử vong, đã được giải quyết tại bản án dân sự sơ thẩm số 202 ngày 25.8.2020 Tòa án nhân dân Quận 1, TP HCM và bản án phúc thẩm số 240 ngày 16.3.2021 của Tòa án nhân dân TP HCM.

Theo đó, cả hai bản án đã chấp nhận yêu cầu của nguyên đơn, buộc Công ty bảo hiểm chi trả quyền lợi cho khách hàng tử vong do tai nạn giao thông, mặc dù khách hàng có bệnh lý nhưng không kê khai trong hợp đồng bảo hiểm nhân thọ.

“Tôi vẫn mong muốn giải quyết qua thương lượng, trường hợp Công ty bảo hiểm AIA vẫn không chấp nhận, tôi sẽ khởi kiện ra tòa” – bà Đậu Thị Hiền nói.

Ngày 3.8, phóng viên liên hệ với một nhân viên Công ty AIA Việt Nam chi nhánh huyện Diễn Châu, và được trả lời hợp đồng bảo hiểm đối với bà Đậu Thị Hiền đã chấm dứt do có nội dung khách hàng kê khai không trung thực.

Ngày 3.8, phóng viên liên hệ với một nhân viên Công ty AIA Việt Nam chi nhánh huyện Diễn Châu, và được trả lời hợp đồng bảo hiểm đối với bà Đậu Thị Hiền đã chấm dứt do có nội dung khách hàng kê khai không trung thực.

Phóng viên đặt vấn đề tại sao phía Công ty Bảo hiểm không kiểm tra lý lịch sức khỏe của khách hàng hoặc yêu cầu khách hàng nộp hồ sơ sức khỏe trước khi ký hợp đồng, nhân viên nói trên giải thích đề cao sự trung thực của khách hàng và do nhiều khách hàng quá nên không có điều kiện kiểm tra.

Tuy nhiên, theo một cán bộ BHXH Hà Tĩnh, hiện nay việc tra cứu lịch sử khám chữa bệnh của người có mã số BHYT rất đơn giản và nhanh chóng, thông qua phần mềm của BHXH. Hoặc cài app VssID trên điện thoại thì mọi thông tin về lịch sử khám chữa bệnh cá nhân sẽ hiển thị.

Theo Quang Đại

Link gốc: https://laodong.vn/ban-doc/con-chet-khong-duoc-huong-quyen-loi-me-khieu-nai-bao-hiem-nhan-tho-aia-1224524.ldo